Hoy más que nunca, más personas cuentan con una cuenta.

En los peores días del COVID-19, cuando la gente de todo el mundo estaba sin trabajo y luchando por pagar la comida y la vivienda, muchos gobiernos nacionales llegaron a la misma conclusión sobre la mejor manera de ofrecer ayuda inmediata: enviar a la gente dinero en efectivo. Más de 200 países introdujeron programas de transferencia de efectivo de emergencia o ampliaron los existentes; India, por ejemplo, transfirió dinero a 300 millones de personas, 200 millones de las cuales eran mujeres, en las semanas posteriores a su primer cierre. Brasil llegó a 70 millones de personas con transferencias de emergencia.

Imagínese el riesgo que supone realizar estos pagos con papel moneda durante una pandemia. Los trabajadores del gobierno tendrían que entregar físicamente estos pagos, exponiéndolos potencialmente y a todos威而鋼 contra el virus de COVID-19. Además, todo el proceso sería costoso y llevaría mucho tiempo en un momento en el que la gente necesita ayuda lo antes posible.

Afortunadamente, la mayoría de los gobiernos no tuvieron que recurrir al pago en persona. Pudieron depositar las transferencias de efectivo directamente en las cuentas de las personas, lo que les permitió prestar una ayuda crucial sin que los billetes cambiaran de manos. Y durante la pandemia, aún más usuarios se incorporaron al redil digital. Por ejemplo, después de que los reguladores financieros de África Occidental permitieran temporalmente abrir cuentas por texto o teléfono, más de 8 millones de personas se inscribieron en cuentas mientras sus países estaban bloqueados.

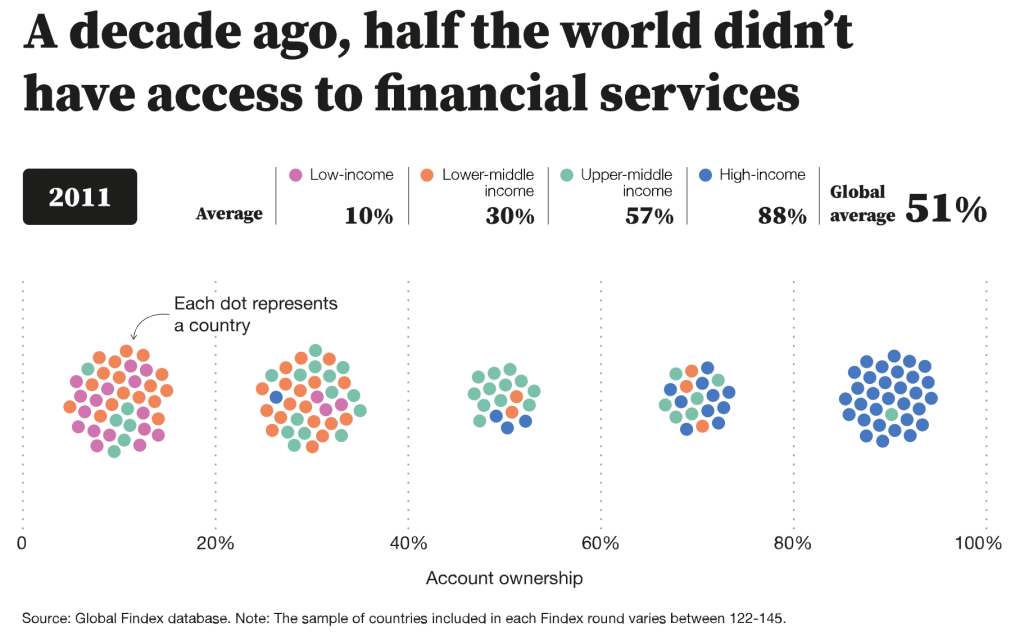

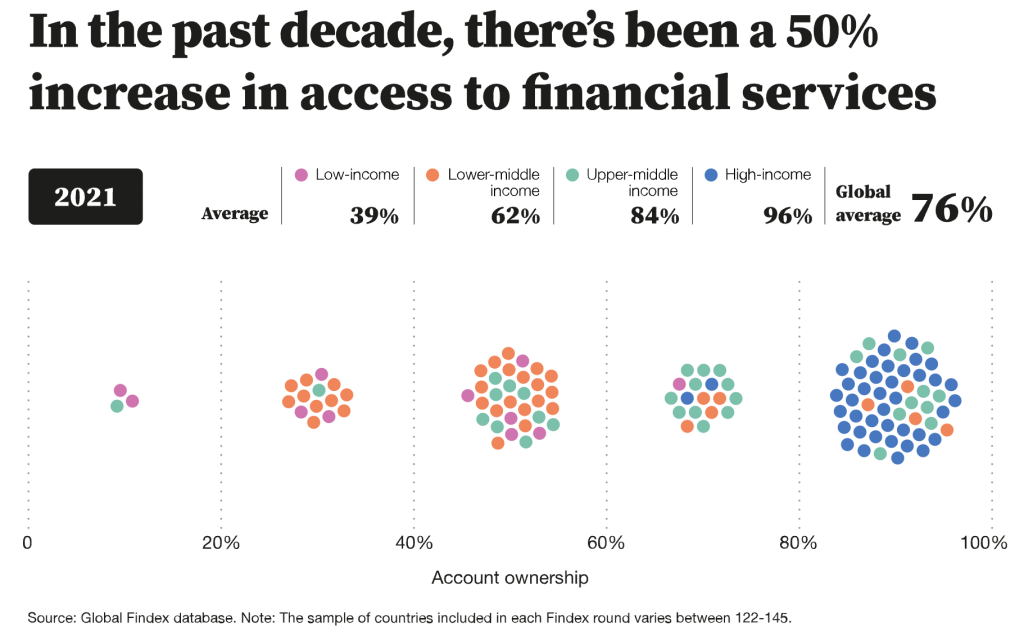

En todo el mundo, la transferencia de tanto dinero sin efectivo ha sido posible gracias a más de una década de minucioso trabajo de gobiernos, proveedores de servicios financieros, organizaciones sin ánimo de lucro y otros socios. Hoy en día, cerca de tres cuartas partes de las personas de todo el mundo tienen una cuenta en una institución financiera o a través de un proveedor de dinero móvil. Esto supone un aumento del 50% en los últimos diez años, y el crecimiento no se ha producido sólo en los países de renta alta. Los países en desarrollo han aumentado un 71% en ese tiempo.

Este crecimiento es una gran noticia porque significa que un mayor número de personas de bajos ingresos – especialmente mujeres de bajos ingresos – están siendo capacitadas para utilizar productos que les permiten hacer y recibir pagos, ahorrar y pedir préstamos, y obtener seguros. Tanto la investigación como la experiencia demuestran que esta inclusión financiera ayuda a las personas a salir y mantenerse fuera de la pobreza. Y el uso de la tecnología digital para lograrlo es una forma de bajo coste para construir la resiliencia económica y reducir la pobreza extrema, por lo que es una parte esencial de la estrategia de la Fundación Gates. Hemos concedido varios cientos de millones de dólares a socios que están ayudando a los países de ingresos bajos y medios a crear sistemas financieros digitales.

Siempre que hablo con amigos sobre este trabajo, se sorprenden al saber que aproximadamente 1.400 millones de adultos no pueden o no utilizan ningún tipo de cuenta financiera formal, y la mayoría de esas personas no bancarizadas viven en países de ingresos bajos y medios. Una de las razones es que la banca analógica requiere edificios, montones de papeleo, guardias de seguridad y cajeros, lo que hace que el coste por transacción sea tan alto que no resulte económico para una empresa atender a personas con saldos bajos y transacciones pequeñas. Por ello, la gente crea ingeniosos métodos bancarios informales, como poner en común el dinero con la familia y los vecinos o crear grupos de ahorro comunitarios. Por muy creativas que sean estas soluciones, no permiten a la gente acumular activos o mover dinero al instante. Y a menudo son arriesgadas: el dinero escondido bajo el colchón puede ser robado, por ejemplo.

Hoy en día, la proliferación de los teléfonos móviles hace que ya no sea necesaria una infraestructura tan costosa para ofrecer servicios financieros modernos. Con la tecnología digital, los costes son lo suficientemente bajos como para que tenga sentido económico que las empresas atiendan a más personas a las que el antiguo sistema ha ignorado.

Un primer ejemplo fue M-PESA en Kenia, que permitía a las personas que vivían en las ciudades enviar dinero a sus familiares en las zonas rurales de forma eficiente y económica. A medida que se fue imponiendo, acabó utilizándose para realizar pagos en los comercios. Del mismo modo, la Interfaz Universal de Pagos de la India permite a los usuarios realizar pagos digitales instantáneos entre sí a un coste extremadamente bajo; actualmente incluye 323 proveedores de servicios financieros en todo el país y gestiona casi 6.000 millones de transacciones al mes. Durante la pandemia, más de 80 millones de adultos en la India realizaron su primer pago digital a un comerciante.

Sin embargo, ni siquiera los países ejemplares están llegando a todos los que necesitan la banca digital. Por ello, el Banco Mundial (con el apoyo de la fundación) gestiona la base de datos Global Findex, una encuesta exhaustiva sobre cómo los adultos piden préstamos, ahorran y envían dinero y gestionan los riesgos. El Findex se actualiza periódicamente desde 2011, y la última versión se acaba de publicar hoy mismo. A partir de los datos recogidos de 128.000 adultos en 123 economías, destaca los pasos que ampliarán la banca formal a todos los que lo deseen en el mundo.

Leí con entusiasmo una primera copia del informe Findex en cuanto tuve la oportunidad, y me alegro de haberlo hecho. Recomiendo el informe a cualquiera, especialmente a los responsables políticos, que quiera que más personas se beneficien de la inclusión financiera. Cuando el mundo sepa más sobre dónde está creciendo la inclusión y dónde no, estaremos mejor equipados para asegurarnos de que estamos llegando a las personas que todavía quedan fuera.

Un hallazgo de Findex que me llamó la atención es la brecha de género. Aunque el mundo ha avanzado en la capacitación de las mujeres para que utilicen los servicios financieros formales tanto como los hombres, aún queda trabajo por hacer. En los países en desarrollo, la brecha era del 9% en 2017 y del 6% en 2021. El mundo puede hacerlo mejor. Los líderes deberían centrarse aún más directamente en ampliar la propiedad y el uso de cuentas entre las mujeres.

Otra sección del informe analiza una cuestión crucial: ¿Qué impide que las personas que aún no están bancarizadas se incorporen al sistema formal? Conocer la respuesta facilitará la creación de servicios que funcionen para ellos.

Para averiguarlo, los investigadores del Findex realizaron extensas encuestas entre los no bancarizados. Sus principales explicaciones: Las cuentas siguen siendo demasiado caras, un familiar ya tiene una, los bancos están demasiado lejos o no tienen suficiente dinero para utilizar una cuenta. Así que hacer que las cuentas sean aún más asequibles, accesibles y atractivas debe ser una prioridad. Introducir los pagos digitales a través de los teléfonos móviles es una buena manera de empezar: Entre 2014 y 2021, el porcentaje de personas en Ghana que utilizan los servicios bancarios formales subió 28 puntos, y prácticamente todo el aumento fue impulsado por las personas que se inscribieron en los pagos digitales a través del móvil.

He oído decir que hay una forma sencilla de ampliar automáticamente la inclusión financiera: introducir monedas digitales, y específicamente criptomonedas. Pero esa idea no se basa en la comprensión de lo que necesitan los pobres, el tipo de comprensión que proporciona el Findex.

En muchas zonas donde viven los no bancarizados, muchas transacciones se siguen haciendo en efectivo, por lo que incluso las personas con cuentas digitales necesitan la capacidad de convertir rápidamente el dinero digital en papel moneda, y viceversa. Pero hoy en día, eso es muy difícil de hacer con las criptomonedas, especialmente en las zonas rurales. Además, las criptomonedas no resuelven el problema de la identificación; los compradores y vendedores tendrían que seguir demostrando que son quienes dicen ser.

Cuando se trata de la inclusión financiera, lo más importante es tener en cuenta lo que necesitan los pobres. Eso significa crear sistemas financieros seguros que identifiquen a quien realiza las transacciones y que sean interoperables, de modo que una persona que utilice un sistema pueda realizar transacciones con otra en otro sistema. También significa actualizar la normativa para que proteja a los consumidores al tiempo que fomenta la innovación.

Estoy entusiasmado con los grandes avances documentados en el Findex de este año. Más personas en todo el mundo, incluidas más mujeres y personas con bajos ingresos, tienen y utilizan cuentas bancarias que nunca antes. Todavía hay mucha gente excluida, pero tenemos una hoja de ruta que es factible sin necesidad de miles de millones de dólares adicionales para construir sistemas que los empoderen. Siguiendo la hoja de ruta, podemos ayudarles a salir de la pobreza y hacer del mundo un lugar más justo.

Crédito: gatesnotes.com